SAREC 深度

美国房地产开发模式①:一栋老旧独立屋,如何被重构为4—5个标准化现金流单元

老房按约600美元/尺买入,实质是买地 新增面积不再摊土地成本,每尺开发毛价差约360美元 平均总投入约153万美元,合约370美元/完工尺,落在自述350—400区间 出售路径税前成本利润率约52%(情景测算) 整周期约10个月,不超过12个月

美国房地产开发并不只有建公寓、做社区、买地分割或者推倒重建。

在南加州大量已经成熟的独栋住宅社区中,还有一类规模不大、外表并不惊人,却具有很强复制能力的开发方式:

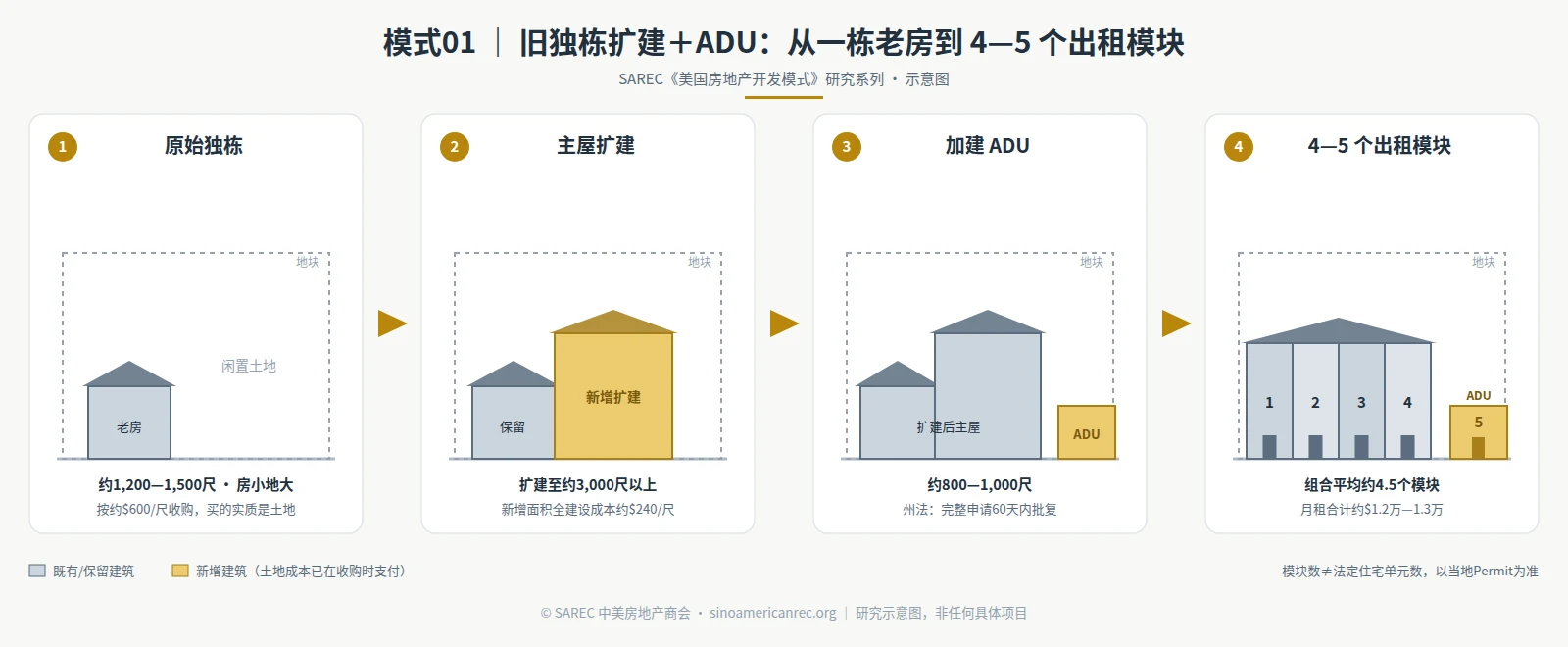

收购一栋土地利用率较低的老旧独立屋,对主屋进行大规模扩建,同时建设ADU,再把设计、审批、施工、采购和出租全部标准化,最终形成4个或5个相对独立的居住及出租模块。

这套模式不是从文件里读出来的。上个星期,一位在核桃市(Walnut)、钻石吧(Diamond Bar)一带做了两年多旧房改造的开发商朋友,来中美房地产商会(SAREC)坐了一下午,把他的产品逻辑、成本结构和资金安排摊开讲了一遍。本文以这次访谈为起点,结合政策核验与SAREC独立测算写成——他的名字和项目地址按商会规矩隐去,城市、年份与取整后的金额保留。

单看其中任何一个动作,都不是新发明。主屋扩建很常见,ADU很常见,住宅出租也很常见。真正值得研究的地方在于,有开发商已经把这些原本分散的环节重新组合,形成了两种标准产品、一套固定流程和一条可以重复运行的"小型住宅生产线"。

这不是简单的ADU开发。它本质上是对一块已经开发过的城市住宅用地进行第二次生产。

一、ADU只是最后一个模块,主屋扩建才是面积增长的主体

很多人第一次接触这种项目,会把它理解为:买一栋旧房,在后院再建一个ADU,然后将两套房分别出租。

这种理解只看到了项目最明显的部分,却没有看到真正决定项目规模和收益的主屋扩建。

以一个典型的产品逻辑为例:一栋原有主屋可能只有约1,200平方尺,但地块本身具有较好的面积、形状、退距和建筑布局。开发商在保留部分原有结构的基础上,将主屋扩建至约3,000—3,500平方尺,再增加一个约800—1,000平方尺的ADU。项目完成后,总建筑面积可能达到约3,800—4,500平方尺。

其空间增长并不是"1,200平方尺旧房加一个1,000平方尺ADU等于2,200平方尺",而更接近:1,200平方尺原始主屋,经过扩建形成约3,000—3,500平方尺主屋,再增加约800—1,000平方尺ADU,最终形成约3,800—4,500平方尺的整体住宅产品。

因此,ADU面积上限并不等于整个项目的扩建上限。ADU受州法和地方ADU条例约束;主屋扩建则根据地块分区、建筑覆盖率、退距、高度、消防、结构、停车和城市规划审查单独确定。

ADU一侧的规则已经高度成熟。加州现行规则要求:地方政府设定的ADU面积上限不得低于850平方尺,超过一间卧室的ADU不得低于1,000平方尺;覆盖率、容积率等地方标准,不得阻止一个带四尺侧后退距、至少800平方尺的ADU落地(HCD《ADU手册》2026年3月版)。以核桃市为例,当地现行资料允许单户住宅地块设置一个ADU,并可在符合条件时同时设置一个不超过500平方尺的JADU;ADU一般最高面积为"1,000平方尺或现有主屋面积50%中的较小值",同时明确当地标准仍须至少允许850平方尺——对一栋1,200尺的老房,"主屋50%"只有600尺,此时州法最低保障优先于地方比例。

主屋扩建属于另一类规划和建筑审查,与ADU分别申报。这一区分是理解整个商业模式的起点:ADU负责增加一个高效率住宅单元,主屋扩建负责释放整块土地更大规模的建筑和现金流潜力。

二、"平均4.5个Unit"到底是什么意思

根据SAREC对该类开发业务的访谈和项目模式归纳,这一开发体系形成的项目组合,平均约有4.5个标准化居住或出租单元。

这里的"4.5个"不是指某一个项目真的建设4.5套房。它是项目组合的平均值:一部分地块形成4个标准模块,一部分地块形成5个标准模块。例如10个项目中,5个采用4单元产品、5个采用5单元产品,整个组合共45个单元,平均每个项目4.5个。

这组数字不是美国全部ADU项目的行业平均值,也不是政府统计数据,而是SAREC根据特定开发体系总结出的产品组合参数。它的价值在于揭示了开发商的真实思路:

开发商不是先买房,再临时决定如何改造;而是预先建立4单元和5单元两类产品,再寻找适合相应产品的地块。

这使房地产开发从"每个项目重新发明一次",逐渐转变成"根据地块条件选择标准产品"。

三、两种标准化产品:4单元型与5单元型

4单元标准型适用于开发条件相对普通的地块:扩建后的主屋形成3个标准化居住模块,ADU形成1个独立单元,合计4个。

5单元增强型适用于面积、退距和扩建条件更好的地块:扩建后的主屋形成4个模块,ADU形成1个单元,合计5个。

每个模块的目标面积通常控制在约800—1,000平方尺以内,以市场接受度较高的紧凑型两居室或类似户型为主。这个面积区间不是法律统一标准,而是开发体系的内部产品参数,它是在几个因素之间找平衡:两居室的使用需求、单模块可实现的市场租金、厨卫和机电的配置成本、每平方尺租金效率。

房地产开发不是单纯追求总建筑面积最大。开发商真正追求的是:每增加一平方尺建筑面积,能够产生多少可持续租金和可确认资产价值。

5单元型不是在4单元产品里多隔一个房间。它要求从项目初期就重新考虑总面积、层数、楼梯走廊、出入口、消防疏散、机电系统、停车、隔音和隐私。因此,4单元型和5单元型不是两个数字,而是两套不同的住宅产品模板。

四、必须区分:产品模块与法定住宅单元

这是理解这一模式时最重要的合规边界。

在经营表达中,人们会把具有相对独立使用功能的居住空间统称为"Unit"。但在城市规划、建筑许可、估值、保险和交易文件中,"Dwelling Unit"具有严格的法律含义。因此,"4—5个标准化居住或出租模块"与"4—5个经政府批准的独立住宅单元",这两个概念不能自动画等号。

一个直接影响钱袋子的例子:Fannie Mae《Selling Guide》(B2-3-04)明确,"一户住宅+一个ADU"仍按一户住宅(one-unit property)认定,且每宗地仅允许一个ADU——无论经营上分成几个模块,常规住宅贷款体系不会自动把它当作4—5户公寓来估值放贷。

因此,以下四个数字可能完全不同:实际可以使用的空间数量、依法可以出租的空间数量、估价师认可的住宅单元数量、银行愿意计入贷款测算的租金数量。每个项目最终以批准图纸、许可证、Certificate of Occupancy及当地法规为准。

这一划分不会削弱该模式的价值,反而更准确地说明了它的核心:这套模式的竞争力不只在于增加法定住宅单元数量,也在于通过扩建、重新设计和功能组织,提高一块住宅用地的实际使用效率与收益能力。

五、为什么这一模式能够在3—4个月内完成审批

根据SAREC获得的一线信息,这一体系中的成熟项目,在资料齐备、设计成熟、条件匹配时,审批阶段约为3—4个月。这是从业者的项目经验,不是任何城市的法定承诺,但这种速度并非无法解释。

第一,它通常不涉及大型土地开发。不改分区、不做地块分割、不碰复杂环评,只在现有住宅用地上做扩建和ADU,复杂度远低于公寓或社区开发。

第二,ADU审批已经高度规则化。州法要求审批机构在收到完整ADU申请后60天内批准或否决(Government Code §66317)。当然,60天的ADU审查期限,不等于"主屋扩建加ADU的整个项目一定60天内全部获批"——扩建部分的规划与建筑审查仍需时间。

第三,标准化显著减少反复修改。第一次做项目的业主,每一步都从零开始:不知道城市重点审什么、哪些材料容易被退回、结构建筑机电怎么配合。成熟开发商已有固定团队和内部检查清单。所谓3—4个月的审批能力,体现的未必是特殊通道,而是产品成熟以后,开发商省掉了大量本可以避免的试错和往返修改。

六、这是一种常规开发方式,但被做成了产品

这套模式最容易被误解的地方,是把它包装成一个别人不知道的"审批秘密"。

实际上,加州正在主动推动这类开发。HCD 2026年3月版《ADU手册》的数据:全州年度获批ADU从2016年的1,336套增长到2024年的30,354套,八年二十倍;2024年,ADU已占全州新获批住宅的26.6%以上。加州官方明确将ADU视为利用已开发但未充分利用土地进行城市填充式开发的重要工具。

所以真正的差别不是"只有这家公司能做",而是:大家都可以做的事情,有人把它变成了稳定、清晰、能够重复交付的产品。

一般的小型开发商是项目制:找到一栋房,找建筑师研究,根据现场重新设计,临时组织施工,每个项目重新采购,项目结束后团队解散。标准化开发商的逻辑完全不同:先定义产品,再寻找适合产品的地块;图纸、材料和施工方案尽量复用;把每个项目的差异限制在少数必须调整的部分。

这就是从"做工程"向"生产房地产产品"的转变。标准化发生在五个环节:

地块筛选标准化。 不是所有便宜的旧房都适合。地块面积形状、主屋位置、前后院空间、坡度管线、停车与施工进场条件、扩建方向、ADU落位、当地租赁需求——如果收购前不能基本判断项目属于4单元型还是5单元型,后续的设计成本、审批风险和施工成本就会失控。第一项标准化产品不是房屋,而是一套收购判断模型。

户型标准化。 户型能够重复,厨卫模块固定,门窗尺寸减少种类,机电点位形成标准,施工队熟悉每一类节点,后期维修方便。产品标准化以后,开发商不再追求每个项目都有"创意",而是追求同类产品在成本、工期和租赁体验上的一致性。

图纸标准化。 房地产不可能像汽车一样一张图纸走天下,现实的方式是:约80%的功能模块、节点和产品规格复用,20%根据地块、结构和城市要求调整。这能大幅压缩设计时间,但不能取代持牌建筑师、工程师和城市审查。

审批流程标准化。 把过去每一次退件、补件和审查意见转化成内部检查清单——面积计算、覆盖率退距、停车说明、消防疏散、能源规范、结构计算、Title 24、机电图纸。这些内容形成数据库以后,审批能力就不再依赖某一个人的记忆。

施工标准化。 项目成本失控,很多时候不是材料涨价,而是图纸不完整、工序混乱、分包等待、现场返工、材料迟到、变更过多。重复建设相似产品,可以固定工序、班组、工时、验收节点和分包接口。开发商追求的不是某一个项目把成本压到极限,而是让下一批项目的成本越来越可预测。

七、自有施工企业为什么重要

在传统小型开发项目中,开发商与总包是两个独立利益主体:开发商要降成本、赶工期、控变更;总包要利润、要覆盖风险、要为不确定性留空间。

这位开发商同时持有加州B照(总承包资质),拥有自己的施工企业,开发与施工之间的部分利润和信息差被内部化。优势体现在四处:减少中间层加价;进度、采购、分包围绕开发计划统一安排;施工经验留在体系内,上一个项目的问题直接变成下一个项目的规范;产品相似时,同一批管理人员和班组可以多项目滚动。

但自有施工不等于天然低成本。如果项目数量不足、管理松散或采购不成熟,自有施工反而是固定成本和管理负担。真正的成本优势,来自项目规模、标准产品和施工组织三者同时成立。

八、中国供应链不是"买便宜材料"这么简单

这一模式的另一项能力,是部分建筑材料通过中国供应链采购:橱柜、浴室柜、部分洁具、灯具、地板、门、五金、淋浴房、石材和定制件。

但中国采购并不是看到国内价格低就能自动形成利润。真正要解决的是:美国建筑规范和认证、产品尺寸、电气标准、防火要求、运输、关税、仓储、破损补货、到货周期、售后、现场安装适配、汇率变化。

跨境供应链只有在产品标准化之后才会产生真正的优势。如果每个项目用不同尺寸、不同规格、不同风格,中国采购比本地采购更麻烦。相反,如果每年重复建设同类产品,就可以固定每个单元的橱柜用量、门和灯具的尺寸型号、哪些材料必须本地采购、哪些适合集装箱批量运输、安全库存和补货周期是多少。

所以中国供应链的本质不是"便宜",而是:标准化产品形成稳定需求后,利用规模采购和供应链组织能力,降低综合到岸成本。

九、「开发商六重收益」:一体化的盈利结构

把这套体系从头到尾看一遍,会发现开发商可能控制的收益通道不止"低买高卖"一条。SAREC将其归纳为「开发商六重收益」模型:交易佣金(自持牌照,买入与出售环节的经纪收入)、工程利润(自有施工企业,含在建安成本内)、开发增值(完工价值超出总成本的部分)、发起人/GP收益(合伙开发时按项目协议取得的管理费或超额分成)、租金现金流(自持出租)、物业管理费(自设管理公司,按约定比例收取)。

必须紧跟一句定义:六重收益描述的是一体化开发商可能控制的六条价值捕获通道,不代表六笔利润可以直接相加,也不代表每个项目都会同时实现全部六项。 从单个项目公司口径看,佣金、工程利润、GP费用和物业管理费属于项目支付的服务成本或关联方费用;从集团合并口径看,关联交易需要抵销——开发增值和租金才是资产层收益。

六重收益的真正意义不在"多",而在"让":因为六道钱进同一个口袋,每一道的利润都可以为其他五道让路。佣金可以让给收购速度,工程利润可以让给成本报价——别人做不了的项目,一体化开发商的总账还是正的。这也是后文财务模型里"新增面积$240/尺"这条成本纪律得以成立的组织基础:成本锚不是砍出来的,是一体化让出来的。

十、SAREC模式01财务模型:项目到底如何赚钱

一项开发模式,如果只有设计和施工描述,没有财务模型,就不能称为完整的开发理论。完整的项目至少要回答四个问题:总开发成本是多少;稳定运营后能产生多少净营业收入;市场能确认多少资产价值;再融资以后还有多少自有资金留在项目中。

由于访谈尚未取得项目方完整的实际账本、租约和贷款结算表,下面的数字不作为具体项目业绩,而是SAREC根据这一产品结构建立的模式01基准测算模型。它的目的不是证明项目一定赚钱,而是检验这套模式在什么条件下成立、在什么条件下失效。

1. 基准项目假设

| 项目参数 | 4单元标准型 | 5单元增强型 |

|---|---|---|

| 原始资产 | 老旧独立屋 | 老旧独立屋 |

| 完工居住及出租模块 | 4个 | 5个 |

| 原房面积 | 约1,200平方尺 | 约1,300平方尺 |

| 完工总建筑面积假设 | 约3,900平方尺 | 约4,400平方尺 |

| 新增建筑面积 | 约2,700平方尺 | 约3,100平方尺 |

| 收购价格(按约$600/尺) | $720,000 | $780,000 |

| 月租金假设 | 4 × $2,850 | 5 × $2,800 |

| 审批期 | 约3—4个月 | 约3—4个月 |

| 施工期 | 约3—4个月 | 约3—4个月 |

| 总开发周期 | 约10个月(经验值,不超过12个月) | 约10个月(经验值,不超过12个月) |

注:周期为受访者多个项目验证过的经验值。租金假设对应的项目月租合计($11,400—$14,000)与受访者自述的1.2万—1.3万美元区间吻合。

2. 开发商的匡算逻辑:三个价格锚

在进入财务表之前,先还原这门生意在收购现场是怎么算账的。它建立在三个价格锚上:

买入锚:老房约$600/尺。 注意,一栋老房子本身并不值$600/尺——只有新房才值$600—650。老房能按$600/尺成交,是因为地大:买家付的实质是土地和它的开发潜力。这也解释了为什么这套模式只挑"房小地大"的标的。

成本锚:新增建筑面积全建设成本约$240/尺。 其中建安约$220/尺,设计、许可、庭院及场地等约$20/尺。注意这个单价乘的是新增面积,不是完工总面积——这是实际操作中反复发生的经验值,不是理论测算。

卖出锚:完工按新房市价$600—650/尺。 扩建加ADU完成后,整栋按完工面积对标新房出售或估值。

三个锚合在一起,就是这套模式的利润引擎。用开发商最直白的话说,原有面积以外的新增建筑面积,"土地是免费的"。更准确地说:土地取得成本已经在收购时一次性支付,后续新增面积不再重复承担土地购买成本,其边际土地成本近似为零。所以每新增一平方尺的开发毛价差,约为$600−$240=$360——这里的"开发毛价差"尚未扣除交易、融资、持有及税务成本,不等于项目最终净利润。4单元型新增约2,700尺,新增面积毛价差约$97万;5单元型新增约3,100尺,约$112万。这就是开发商在收购现场三分钟能算完的账,其余一切财务模型,都只是给这笔账做验证和加压。

3. 全部开发投入

| 成本项目 | 4单元标准型 | 5单元增强型 |

|---|---|---|

| 房屋及土地收购(原房面积×约$600/尺) | $720,000 | $780,000 |

| 新增建筑(新增面积×约$240/尺,含建安、设计、许可、场地) | $648,000 | $744,000 |

| 交易费用及建设期利息、税费、保险(SAREC模型假设,非受访者实际成本) | $80,000 | $95,000 |

| **总投入** | **$1,448,000** | **$1,619,000** |

| 折合完工面积单位成本 | 约$371/尺 | 约$368/尺 |

两类产品各占一半时,投资组合平均总投入约每个项目$153.4万,折合约$370/完工尺——恰好落在受访者自述的"$350—400/尺全成本"区间内。换句话说,"建安$220/尺"乘的是新增面积,"全成本$350—400/尺"除的是完工总面积,两组自述数字在同一套账里互相咬合,经SAREC复算成立。

4. 稳定运营收入

基准假设:空置及坏账率5%;运营费用为有效收入的27%(含物业税、保险、维修、管理、储备,不含贷款本息);所有计入收入的模块均可合法出租。

| 项目 | 4单元型 | 5单元型 |

|---|---|---|

| 潜在年租金 | $136,800 | $168,000 |

| 减:5%空置及坏账 | −$6,840 | −$8,400 |

| 有效租金收入 | $129,960 | $159,600 |

| 减:27%运营费用 | −$35,089 | −$43,092 |

| **净营业收入 NOI** | **$94,871** | **$116,508** |

投资组合平均:月租$12,700,年NOI约$105,689。

5. 两条退出路径:出售看可比销售,持有重贷看收入法

这类项目有两条退出路径,各用各的估值方法——这一点必须分开,混在一起就是外行账。

路径A:出售。 卖给自住或投资买家,市场按可比销售定价,锚就是完工面积×$600—650/尺。

| 出售路径(按$600/尺) | 4单元型 | 5单元型 | 组合平均 |

|---|---|---|---|

| 完工售价 | $2,340,000 | $2,640,000 | $2,490,000 |

| 总投入 | $1,448,000 | $1,619,000 | $1,533,500 |

| 毛价差 | $892,000 | $1,021,000 | $956,500 |

| 扣约6%出售成本后税前开发净利 | 约$751,600 | 约$862,600 | 约$807,100 |

| 税前成本利润率 | 约52% | 约53% | 约52% |

以上为税前口径,未扣所得税或资本利得税。即使售价从$600/尺跌到$500/尺,平均项目开发毛价差仍有约$54万——这就是受访者那句"就是卖500块钱一尺,也是有钱赚的"背后的算术。

路径B:持有出租+重贷。 不卖,把租约做实,向银行重贷取回资本。这时估值逻辑切换为收入法情景测算——资本化率才在这里登场。按5.0%资本化率情景:

| 持有路径(收入法情景@5.0%) | 4单元型 | 5单元型 | 组合平均 |

|---|---|---|---|

| 稳定NOI | $94,871 | $116,508 | $105,689 |

| 成本收益率(Yield on Cost) | 6.55% | 7.20% | 6.89% |

| 收入法估值 | $1,897,416 | $2,330,160 | $2,113,788 |

| 相对总投入的价差 | $449,416 | $711,160 | $580,288 |

注意两条路径给出的价值不同(出售约249万,收入法约211万)——这不是矛盾,而是第十三节"三套估值逻辑"在同一个项目上的现实体现:自住买家为面积和地段付钱,银行和收租投资人只为现金流付钱。成熟开发商在收购那一天就想清楚了走哪条路。

十一、盈亏平衡点与敏感性:缓冲很厚,但缓冲来自纪律

按平均总投入153.4万美元测算,这套模式的安全边际有两个刻度:

出售路径的盈亏平衡售价约$370/完工尺——只要完工后每尺卖得过$370,项目就不亏本,而市场锚在$600—650。持有路径的盈亏平衡月租约每模块$2,050(资本化率5.0%时;升到5.5%约$2,250)——而产品的市场租金锚在$2,800—2,850。

开发价差对租金和资本化率的敏感性(收入法稳定价值−总投入,单位:千美元):

| 每模块月租\资本化率 | 4.75% | 5.00% | 5.50% |

|---|---|---|---|

| $2,500 | +438 | +339 | +169 |

| $2,800 | +674 | +564 | +373 |

| $3,100 | +911 | +788 | +577 |

表面上看,这张表里没有负数,缓冲很厚。但必须说清楚:这份缓冲不是市场送的,而是两条纪律挣的——买入锚不追高(老房只按约$600/尺拿,抢价到$700/尺,利润立刻被吃掉一大块),成本锚不失控(全建设成本守住约$240/尺,旧房改造最容易在基础、管线、白蚁、不合规旧施工上失守)。这两条纪律,恰恰是第七节自有施工和第六节收购判断模型存在的意义。丢了纪律,这张表里的每一个数字都会重写。

十二、最容易被忽略的专业问题:项目价值不等于可以贷到的钱

很多分析写到"完工价值"就结束了。但对职业投资人来说,真正重要的问题是:项目稳定以后,银行能贷出多少钱?

平均项目稳定NOI约$105,689。若采用以租金收入和DSCR为核心的投资物业贷款,按7.0%利率、30年摊还和1.25倍最低偿债覆盖率(DSCR)情景测算,对应年债务常数约7.98%,该NOI能支持的最大贷款约为:

$105,689 ÷ 1.25 ÷ 7.98% ≈ $1,059,000

对照另一条约束:按70% LTV和211.4万估值倒推,可支持约148万——所以这个项目不是被LTV限制,而是被NOI和DSCR限制。收益法估值约211.4万,贷款却只有约106万,相当于估值的50%。

这对商业模式有重大影响。总投入153.4万、再融资取回约106万,意味着重贷可收回约七成资本,仍有约47.5万留在项目中——想全额抽回本金,要么靠租金增长改善DSCR后二次重贷,要么走出售路径。而且重贷之后,年债务支出升到约8.5万,项目年税前现金流只剩约2.1万,DSCR贴着1.25的最低线运行。

所以这类项目的资本逻辑必须想清楚:重贷不是无代价取回本金,而是牺牲项目现金流,换取资本回收和下一个项目的周转能力。 长期持有策略必须考虑:建设贷款能否顺利转为永久贷款;银行认可多少份租金;估价师把项目视为单户住宅加ADU还是收入型资产;租金增长能否逐步改善DSCR;最终更适合持有还是出售。

这也再次说明经营模块和法定住宅单元必须区分:如果项目在法律上只是主住宅加一个ADU,而其他空间不被估价师或银行视为独立收入单元,即使现实中有多份租金,融资价值也可能远低于经营测算。

十三、这类项目存在三套不同的估值逻辑

第一套:单户住宅可比销售法。 若项目在法律和产权上仍属独栋加ADU(Fannie口径即如此),估价师可能主要参考附近大面积住宅、改造住宅和带ADU住宅的成交价。此时建筑品质、总面积、地块和社区成交记录,比资本化率更重要。

第二套:收入法。 若租金结构、合法用途和市场定位被认可,估价师可能更多参考NOI和资本化率。收入法越重要,租金真实性、运营费用和法定单元数量就越重要。

第三套:混合估值。 实际项目中可能同时参考可比销售、成本法和租金收入。

开发商在收购时就必须知道,项目最终会被市场按什么资产评价。否则就会出现一种常见错误:按5份租金测算收益,按5个法定单元想象估值,最后银行却只按一栋独立屋加一个ADU放贷。 专业开发不是只把项目建出来,而是在收购前就设计好最终估值和资本退出路径。

十四、这套模式最大的风险是什么

任何开发模式都不是"面积增加等于利润增加"。这一模式至少面对七类风险:

收购价格风险——买入价过高,扩建成功也没有利润。审批风险——扩建规模、ADU位置、高度退距、停车消防都可能改变方案。法定用途风险——产品设计中的模块数,不代表城市按同样数量的独立单元批准;出租、估值、保险和出售必须依据实际许可状态。建设成本风险——老房改造常有开工前无法发现的问题:基础、结构、管线、白蚁、霉菌、不合规旧施工。供应链风险——物流、关税、汇率、认证、交货周期。租赁市场风险——模块面积和租金必须与当地租户需求匹配,单纯增加空间数量不必然提高出租率。融资和持有成本风险——审批施工延迟直接增加利息、税费、保险和资金占用。

真正成熟的标准化系统,不是消灭风险,而是把风险转化为可以提前识别、定价和管理的变量。

十五、SAREC对这一模式的定义与基准参数

SAREC将这一模式定义为:

老旧独栋增密型标准化住宅开发模式——在现有住宅地块上,通过主屋扩建与ADU建设,形成4—5个标准化居住或出租模块,并以产品设计、审批流程、自有施工和跨境供应链实现重复开发。英文:Standardized Infill Rental Housing Through Primary-Home Expansion and ADU Development。它属于城市填充式开发(Infill Development)的小型化、产品化形态。

以下参数进入《SAREC美国房地产开发模式数据库》第一条记录,每个字段带状态标签(受访者自述/文件已核验/SAREC测算/待核实):

| 指标 | 读数 | 状态 |

|---|---|---|

| 基础资产 | 土地利用率较低的老旧独立屋 | 受访者自述 |

| 核心开发方式 | 主屋扩建+ADU | 受访者自述 |

| 标准产品 | 4单元型、5单元型,组合平均约4.5个模块 | 受访者自述 |

| 单模块目标面积 | 约800—1,000平方尺以内 | 受访者自述 |

| 项目审批经验 | 成熟项目约3—4个月 | 受访者自述 |

| 施工组织 | 自有施工企业(加州B照) | 受访者自述 |

| 采购体系 | 美国本地+部分中国供应链 | 受访者自述 |

| 买入锚 | 老房约$600/尺(地大才值此价;买的实质是土地) | 受访者自述 |

| 卖出锚 | 完工按新房市价$600—650/尺 | 受访者自述 |

| 成本锚 | 新增建筑面积全建设成本约$240/尺(建安$220+设计许可庭院场地$20) | 受访者自述 |

| 匡算核心 | 新增面积边际土地成本近似为零;每新增一尺开发毛价差≈$600−$240≈$360(税前) | 受访者自述 |

| 整周期 | 约10个月,不超过12个月 | 受访者自述(经验值) |

| 基准总投入 | 平均约$153.4万/项目(合约$370/完工尺,落在自述$350—400内) | SAREC测算 |

| 基准稳定NOI | 约$10.6万/年 | SAREC测算 |

| 出售路径 | 售价约$249万@$600/尺;税前开发净利约$80.7万;税前成本利润率约52% | SAREC测算 |

| 持有路径 | 收入法情景估值约$211.4万@5.0%;YoC约6.9% | SAREC测算 |

| 盈亏平衡 | 售价约$370/完工尺;月租约$2,050/模块@5.0% | SAREC测算 |

| DSCR约束贷款额 | 约$105.9万(重贷回收约七成资本;重贷后现金流约$2.1万/年) | SAREC测算 |

| ADU审批时限 | 完整申请60天内批准或否决 | 文件已核验(Gov. Code §66317) |

| ADU面积保障 | ≥850尺;多卧≥1,000尺;800尺不受覆盖率阻止 | 文件已核验(HCD 2026-03) |

| 核桃市ADU口径 | 1,000尺或主屋50%取小,且≥850尺;JADU≤500尺 | 文件已核验(Walnut 2025-11) |

| 加州ADU年获批量 | 2016年1,336套→2024年30,354套;占2024年新批住宅>26.6% | 文件已核验(HCD 2026-03) |

| 融资单元认定 | 一户+一个ADU仍按一户认定 | 文件已核验(Fannie Mae B2-3-04) |

随着SAREC继续访谈开发商、建筑师、施工企业、贷款机构和物业运营方,数据库还将补充土地筛选指标、真实成本、审批与建设周期、租金结构、融资结构、资本回报、风险事件和退出方式。这些持续积累的数据,构成《SAREC美国房地产开发模式数据库》的第一部分。

十六、结论:美国小型房地产开发正在从项目制走向产品制

过去,人们通常把每一栋房屋看成一个独立项目。但在土地、人工、融资和审批成本不断提高的环境下,单纯依靠项目经理个人经验,已经越来越难稳定控制利润。

未来真正具有规模能力的小型开发商,会越来越像制造企业:有明确的原材料标准(旧独栋和地块筛选模型)、固定产品型号(4单元型与5单元型)、标准图纸和材料、稳定施工体系、供应链、质量控制、项目数据和持续迭代能力。

主屋扩建加ADU,只是这种转变的一个案例。这套模式最值得研究的地方,不是"一个后院能不能再建一套房",而是:

当一项普通房地产开发行为被标准化、产品化、流程化以后,它能否从一次性工程,升级为可以规模复制的企业能力?

这可能正是美国中小型房地产开发下一阶段最重要的变化之一。

系列预告与工具

《美国房地产开发模式》系列将逐一拆解一线的十几种真实打法:独栋拆除重建、SB 9地块分割、车库改建ADU、小型公寓翻新、Motel改公寓、土地Entitlement转售、Build-to-Rent小型社区……每一种都过一遍「开发商六重收益」模型与「SAREC压力测试」,逐条沉淀进《SAREC美国房地产开发模式数据库》。宏观背景可参阅SAREC此前发布的《美国房地产大重置(2026年中期)》。

本篇工具: 本文测算出自《SAREC模式01财务测算表》。面向读者的精简版(输入收购价、面积、租金,自动计算NOI、估值、贷款额度与盈亏平衡租金)将随系列开放,留邮箱即可预约:info@sinoamericanrec.org(注明"模式01")。

研究口径

本文中的政策信息依据截至2026年7月可获得的加州HCD、核桃市及Fannie Mae公开资料。"平均4.5个模块、800—1,000平方尺产品参数、约10个月整周期、买入约$600/尺、全建设成本约$240/尺、完工$600—650/尺、自有施工及中国采购体系"来自SAREC对具体开发业务的访谈归纳,为从业者经验值;文中面积假设、运营费用率、资本化率、贷款条件及由此推出的利润与回报数据属于SAREC模式01基准测算模型,用于检验商业逻辑,不代表任何具体项目的实际财务业绩。经复算,受访者自述的建安单价(乘新增面积)与全成本区间(除完工面积)相互吻合;实际项目数据将随数据库逐步回填。